Le Taux de Rendement Interne (TRI) permet de mesurer la rentabilité annualisée moyenne de vos différentes offres de prêt, à partir des flux négatifs (i.e vos offres de prêt) et des flux positifs (l’encaissement de vos échéances constituées de capital et intérêts).Le Taux de Rentabilité Interne (TRI) d’un investissement est le taux actuariel de la séquence de flux, c’est-à-dire le taux d’actualisation qui annule la VAN (Valeur Actuelle Nette).

Comment se calcule le Taux de Rendement Interne

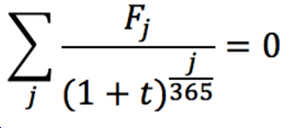

Le taux de rendement interne est le taux d’actualisation tel que l’actualisation des flux générés par les prêts est égale à zéro. L’équation mathématique est :

Où t est le Taux de Rendement Interne recherché, Fj représente tous les flux entrants (les remboursements d’échéances) et sortants (les offres de prêt) depuis la mise en place du premier prêt jusqu’au dernier remboursement prévu dans vos échéanciers (j correspond au nombre de jours entre le décaissement des fonds et les différents mensualités du prêt).

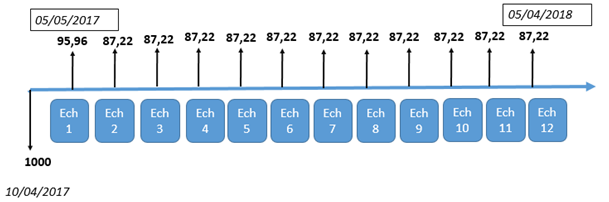

Exemple pour une offre de prêt de 1000€ sur une durée de 12 mois à un taux fixe annuel de 8,5% (Date de mise en place du prêt : 10/04/2017, date de 1ère échéance 05/05/2017) : La mensualité encaissée sur cette offre de prêt est de 95.96€ (pour la 1ère échéance qui tient compte des intérêts intercalaires) et de 87.22€ pour les autres échéances.µ

Pour notre exemple, le TRI peut être calculé à partir de cette équation; il ressort à 10.89% :

0=-1000+[95,96/(1+TRI)^(25/365)]+[87,22/(1+TRI)^(56/365)]+[87,22/(1+TRI)^(86/365)]+[87,22/(1+TRI)^(117/365)]+[87,22/(1+TRI)^(148/365)]+[87,22/(1+TRI)^(178/365)]+[87,22/(1+TRI)^(209/365)]+[87,22/(1+TRI)^(239/365)]+[87,22/(1+TRI)^(270/365)]+[87,22/(1+TRI)^(301/365)]+[87,22/(1+TRI)^(329/365)]+[87,22/(1+TRI)^(360/365)]

TRI est l'inconnue de cette équation

Que signifie concrètement mon Taux de Rendement Interne ? Est-ce que cela tient compte de la fiscalité ou des défauts ?

Le Taux de Rendement Interne est un indicateur de la performance de votre portefeuille de prêts. Le seuil de rentabilité de vos investissements est situé un TRI supérieur à zéro. Dès votre premier prêt, vous pouvez le consulter dans votre espace personnel prêteur.

Votre Taux de Rendement Interne est positif lorsque la somme des intérêts que vous encaissez est supérieure à la somme des pertes potentielles ou avérées. Il est négatif lorsque les intérêts que vous avez encaissés ne permettent pas de couvrir vos pertes.

Le Taux de Rendement Interne est calculé hors fiscalité, c’est-à-dire qu’il ne tient pas compte du prélèvement forfaitaire (acompte de l’impôt sur le revenu) ni des prélèvements sociaux (CRS/CRDS). En effet, la situation fiscale de chaque prêteur peut évoluer à chaque année et chaque prêteur a une imposition différente.

Votre Taux de Rendement Interne tient compte des défauts, c’est-à-dire que nous soustrayons les remboursements futurs sur les projets qui sont dans ce statut :

- Les échéances avec un retard de règlement de plus de 180 jours

- Lorsque l’entreprise est en procédure collective (redressement ou liquidation judiciaire)

- Lorsque l’entreprise est en recouvrement judiciaire (une déchéance du terme a été décidée)

En cas de récupération de sommes en cours du recouvrement judiciaire (après une décision de justice par exemple), votre TRI est recalculé au moment du versement des sommes sur votre compte.

De même, la prise en charge par l’assurance d’une partie des échéances (après un redressement ou une liquidation judiciaire), le TRI est mis à jour uniquement lors des versements des sommes. De ce fait, le TRI peut évoluer à la hausse au fil des remboursements de l’assureur.

Pourquoi mon Taux de Rendement Interne peut-il être supérieur au taux moyen de mes prêts?

Les taux de chaque projet sont des taux fixes annuels (l’échéancier est basé sur un remboursement mensuel) alors que le Taux de Rendement Interne est calculé à partir des flux réels passés et à venir.

Est-ce que le TRI peut être négatif ?

Votre Taux de Rendement interne est positif lorsque la somme des intérêts que vous gagnez est supérieure à la somme des pertes potentielles ou avérées. Il est négatif lorsque les intérêts que vous gagnez ne permettent pas de couvrir vos pertes.

Si le nombre de vos prêts est limité et que la proportion de sociétés en difficulté est importante, le Taux de Rendement Interne ne peut être calculé. Dans ce cas, vous trouverez la mention « Non Applicable / NA » dans votre espace personnel PretUp.

Comment évolue mon Taux de Rendement Interne ?

Votre Taux de Rendement Interne évolue quand vous réalisez des prêts à des nouvelles entreprises ou quand des entreprises auxquelles vous avez prêtées rencontrent des difficultés de remboursement ou se retrouvent en situation de défaillance (redressement / liquidation judiciaire).

Si vous avez prêté à un nombre restreint d’entreprises, votre Taux de Rendement Interne est peu représentatif et sensible aux remboursements des entreprises à qui vous avez prêtées. Si votre portefeuille de prêts est peu diversifié, votre TRI peut évoluer très fortement. De ce fait, vous devez mettre une stratégie de diversification de vos offres de prêts. Votre espace personnel vous indique le niveau de diversification de votre portefeuille de prêts (onglet « Récap »).

Si vous avez alloué une enveloppe d’investissement de 500€ pour le crowdlending, nous vous conseillons de prêter 50€ à 10 entreprises (l’offre minimum d’une offre de prêt est de 20€ par projet [20€ sur 25 entreprises]) ; plutôt que 500€ à un seul projet d’entreprise. Nous vous rappelons néanmoins que cette stratégie de diversification ne doit pas vous inciter à prêter plus de fonds, que ceux que vous souhaitez investir (en raison du risque de perte en capital du crowdlending).

Plus vous aurez prêté à un nombre différent d’entreprises, plus vous diminurez le risque d’avoir une fluctuation importante à la baisse de votre Taux de Rendement Interne.

Quel est le Taux de Rendement Global de PretUp ?

Dans la page Statistiques de PretUp, le Taux de Rendement Interne de l'ensemble des projets présentés sur PretUp est indiqué : il a été calculé par génération de production annuelle et de façon générale.

Plus d’informations sur le TRI à retrouver sur Wikipédia