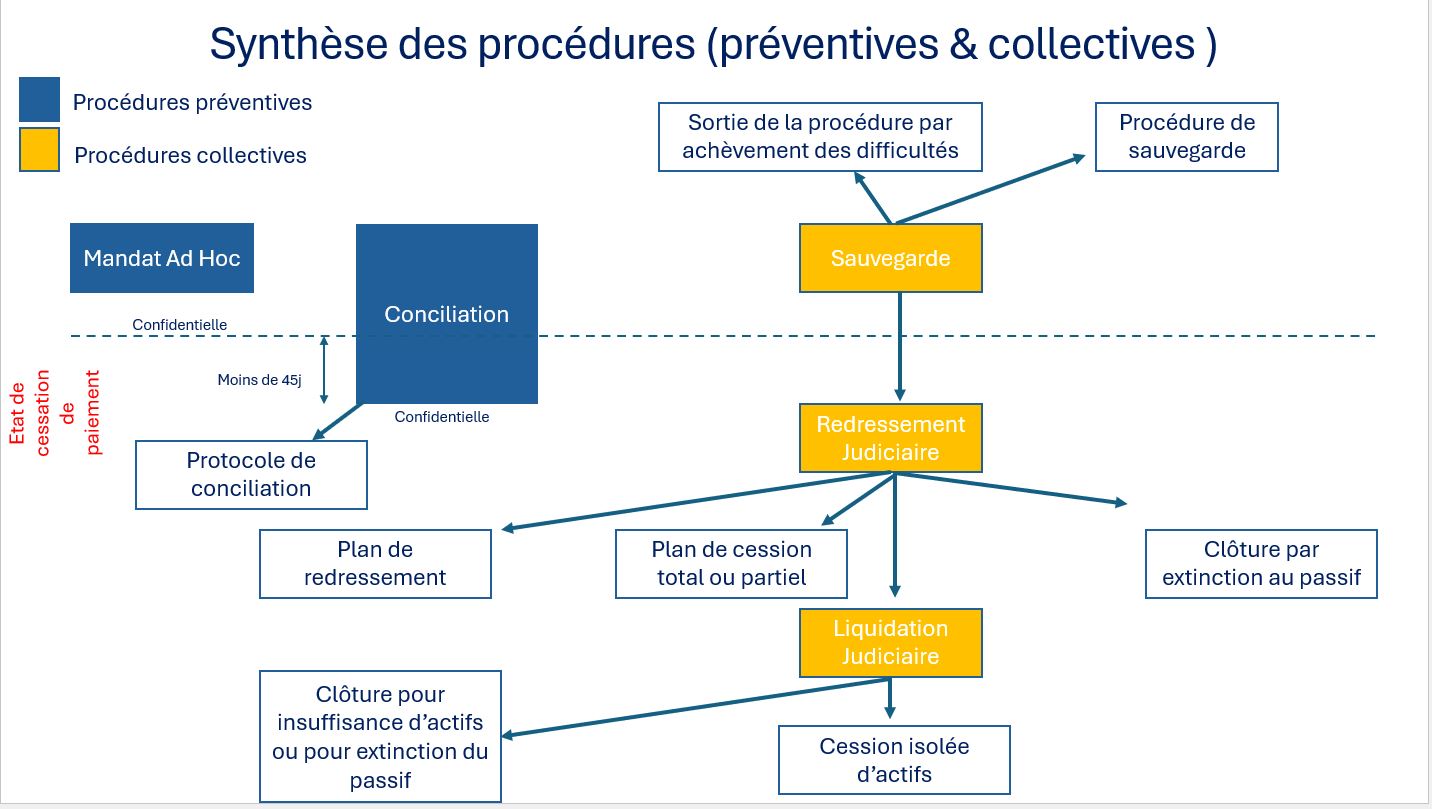

Il existe trois types de procédures collectives en France, qui dépendent de la solvabilité de l'entreprise :

- La procédure de sauvegarde : elle a lieu avant la cessation de paiement. Elle vise à restructurer l'entreprise en difficulté financière afin qu’elle poursuive son activité économique, maintienne ses emplois et paye ses dettes. Cette démarche préventive conduit généralement à l'élaboration d'un plan de continuation.

- Le redressement judiciaire : cette procédure doit être mise en œuvre par toute société française en cessation de paiement dont le recouvrement est jugé possible. Au même titre que la procédure de sauvegarde, elle permet à l'entreprise de poursuivre son activité et de maintenir ses emplois.

- La liquidation judiciaire : elle vise à mettre fin à l'activité de la société ou à liquider le patrimoine de l’emprunteur par une cession globale ou séparée de ses droits et biens.

Ces procédures commencent par une période d'observation de 6 mois au cours de laquelle l'administrateur, avec l'emprunteur, établit un rapport économique, social et environnemental de l'entreprise et prépare un plan de redressement en fonction des possibilités de l'entreprise et des ressources financières disponibles. Cette période d'observation peut être renouvelée jusqu’à deux fois par un juge si nécessaire. Le Tribunal de Commerce peut vous notifier que votre créance a été prise en compte et ajoutée au passif de l'entreprise. Ce document est envoyé à titre indicatif, vous n'avez aucune démarche à effectuer.

Il y a deux issues possibles à ces procédures :

- Un plan de continuation rééchelonnant la dette des prêteurs,

- La liquidation de la société. La survie de la société n’est alors plus envisageable et tous ses actifs sont liquidés. Le produit de la vente des actifs sert à rembourser les créanciers, selon leur ordre de priorité (n premier les créanciers séniors : les Salariés, l'Etat, les Banques..; puis en second les créanciers chirographaires)

Ouverture d'une procédure de conciliation

La conciliation a pour finalité la conclusion d'un accord entre l'entrepreneur et ses créanciers en vue de fixer des délais de paiement et/ou des remises de dettes.

La conciliation concerne les entreprises :

- qui éprouvent des difficultés avérées ou prévisibles d'ordre juridique, financier et économique,

- qui ne sont pas en état de cessation des paiements ou depuis moins de 45 jours.

Effets de l'ouverture de la conciliation

La simple ouverture de la conciliation n'emporte pas la suspension des poursuites individuelles des créanciers contre la société. Toutefois, avant la conclusion d'un accord avec les créanciers, la société peut demander au juge de lui octroyer des délais de paiement si un créancier l'a mise en demeure ou s'il n'a pas accepté, dans le délai imparti par le conciliateur, la demande de suspendre l’exigibilité de la créance.

La recherche de la conclusion d'un accord amiable

La mission du conciliateur est de favoriser la conclusion, entre la société et ses principaux créanciers et/ou ses cocontractants habituels (fournisseurs, actionnaires, administration fiscale, organismes sociaux…) d'un accord amiable destiné à mettre fin aux difficultés de la société.

Le conciliateur peut aussi être chargé par le président du tribunal, à la demande du débiteur et après avis des créanciers participants, d'organiser une cession partielle ou totale de l'entreprise qui pourrait être mise en œuvre, dans le cadre d'une procédure ultérieure de sauvegarde, de redressement ou de liquidation judiciaire.

Option A : Absence d'accord

Si les parties ne parviennent pas à un accord, le conciliateur en informe le président du tribunal qui met fin à la conciliation.

À condition que la société soit en cessation des paiements, un créancier (ou le ministère public) peut alors demander que la société soit mise en redressement ou en liquidation judiciaire.

Toutefois, le dirigeant de la société peut passer outre à l'opposition de certains créanciers. Il peut demander l'ouverture d'une sauvegarde accélérée si le soutien des autres créanciers permet l'adoption rapide de cet accord comme plan de sauvegarde.

Option B : Conclusion d'un accord

Dans 60 à 70% des cas, la conciliation se termine par la conclusion d’un accord amiable. L’accord amiable doit refléter les efforts consentis par chacune des parties.

L’accord peut, soit être constaté, soit homologué par le tribunal.

La constatation de l’accord

Les parties peuvent décider que l’accord amiable sera constaté par le président du tribunal.

La constatation confère la force exécutoire à l'accord, c’est à dire qu’il offre la possibilité aux parties de recourir à la contrainte publique pour en obtenir l’exécution forcée.

La décision constatant l'accord n'est pas soumise à publication et n'est pas susceptible de recours. L’homologation met fin à la procédure.

Pendant la durée de son exécution, l'accord constaté interrompt ou interdit toute action en justice et arrête ou interdit toute poursuite individuelle sur les biens de la société de la part des créanciers participants pour obtenir le paiement des créances objet de l'accord.

L’homologation de l’accord

L'accord est homologué sur demande du dirigeant si les conditions suivantes sont remplies :

- la société n'est plus en état de cessation des paiements ou l'accord met fin à cet état ;

- l'accord est de nature à assurer la pérennité de l'activité de la société ;

- l'accord ne porte pas atteinte aux droits des créanciers non-signataires

Le jugement d'homologation est déposé au greffe du tribunal et publié au Bodacc, dans un support d’annonces légales et, le cas échéance, au commissaire aux comptes.

L'homologation de l'accord a les mêmes effets que la constatation judiciaire, mais elle protège mieux les intérêts des créanciers si la société fait ensuite l'objet d'une procédure collective.

En outre, si le débiteur a fait l’objet d’une interdiction d’émettre des chèques en raison de chèques émis avant l’ouverture de la conciliation, l’homologation de l’accord amiable lui permet de faire lever cette interdiction.

L'inexécution de l'accord homologué est sanctionnée, comme pour la constatation, par la résolution de l'accord ou la déchéance des délais de paiement.